A legislação permite a baixa de empresas com débitos, mas o preço da desatenção é a transferência automática do passivo para o CPF. Descubra como um planejamento de contingência protege seu patrimônio pessoal.

A decisão de encerrar as atividades de uma empresa (seja ela LTDA, EPP ou ME) frequentemente esbarra em uma preocupação central: é possível dar baixa em um CNPJ que possui dívidas acumuladas?

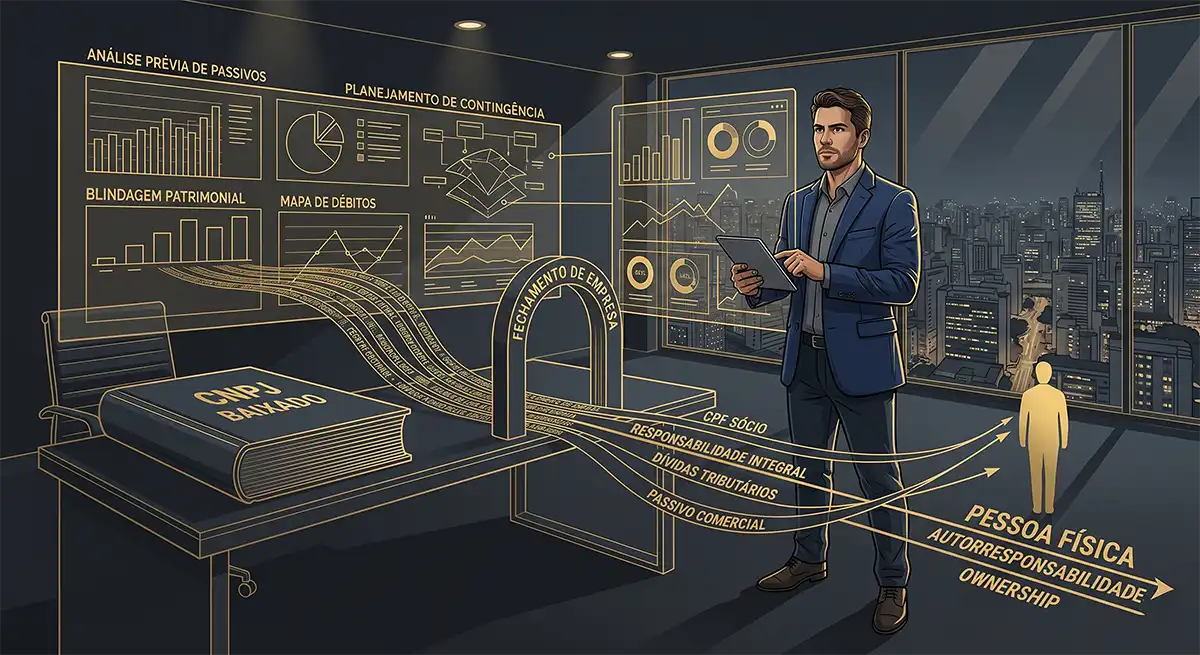

A resposta curta e direta é: sim. A legislação brasileira evoluiu para desburocratizar o encerramento de negócios. No entanto, a resposta completa exige uma profunda análise de riscos. A facilidade processual esconde uma armadilha perigosa para empresários desavisados: a transferência imediata de todo o passivo empresarial para o patrimônio físico dos sócios.

Neste cenário, a fuga do problema não é uma opção viável. O caminho seguro exige assumir o controle da situação, substituindo justificativas por atitudes estratégicas.

O Mito da “Baixa Definitiva” e a Migração de Dívidas

Antigamente, o governo impedia o encerramento formal de empresas que possuíssem débitos tributários, previdenciários ou trabalhistas em aberto. Isso gerava um cemitério de “empresas inativas” que continuavam acumulando multas e obrigações acessórias.

Com a mudança na legislação, a baixa do CNPJ foi facilitada. Contudo, a contrapartida estabelecida pelo Fisco foi rígida: ao assinar o distrato social e requerer a baixa, os sócios assumem a Responsabilidade Integral por quaisquer dívidas remanescentes.

Isso significa que débitos de ICMS, ISS, impostos federais, processos trabalhistas e até mesmo dívidas com fornecedores migram automaticamente para o CPF dos sócios, proporcionalmente à sua participação ou, em muitos casos, de forma solidária. O que era um problema corporativo passa a ameaçar suas contas bancárias pessoais, imóveis e investimentos.

Autorresponsabilidade: O Controle do Seu Patrimônio

Um dos princípios fundamentais para quem atua no ambiente corporativo é agir como dono absoluto de seus resultados físicos e financeiros. Culpar a burocracia, o mercado ou a complexidade tributária não blindará suas contas bancárias. Se a sua empresa não atingiu o resultado esperado e precisa ser encerrada, o momento exige maturidade e encarar o passivo de frente.

Baixar uma empresa com dívidas sem saber exatamente o tamanho e a natureza desse passivo é um salto no escuro. Ignorar o problema agora significa enfrentar execuções fiscais e bloqueios judiciais (BacenJud) no futuro, quando os juros e multas já tiverem multiplicado o valor original da dívida.

A Solução Estratégica: Análise Prévia e Planejamento de Contingência

Diante desse cenário, a GM Contabilidade defende que o encerramento de um CNPJ não deve ser um mero ato burocrático de protocolo de papéis, mas sim um projeto estruturado.

A solução definitiva para fechar as portas com segurança envolve a elaboração de um Planejamento de Contingência rigoroso antes da efetivação da baixa. Nossa assessoria atua nos seguintes pilares:

- Mapeamento Absoluto de Passivos: Realizamos uma auditoria profunda em todas as esferas (Municipal, Estadual, Federal e Trabalhista) para levantar o valor real das dívidas, identificando o que já está na Dívida Ativa e o que ainda é passível de questionamento.

- Estratégia de Regularização e Parcelamento: Antes de transferir a dívida para o CPF, estruturamos os melhores caminhos para negociação. Muitas vezes, é possível aproveitar programas de regularização tributária (REFIS) ou estabelecer parcelamentos que caibam na realidade financeira do empresário pós-fechamento.

- Blindagem e Distribuição de Responsabilidades: Orientação técnica na elaboração do Distrato Social para garantir que a divisão das obrigações entre os sócios seja justa, clara e juridicamente inquestionável, evitando litígios futuros entre os ex-parceiros de negócio.

Não seja surpreendido por cobranças e bloqueios anos após o fim do seu negócio. Assuma o controle, alinhe suas expectativas e conte com uma contabilidade que apresenta soluções práticas e seguras para a proteção do seu patrimônio.

Referências:

Lei Complementar nº 147, de 7 de agosto de 2014. Presidência da República, 2014, Brasília – DF.

Lei nº 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Presidência da República, 2002, Brasília – DF.

Manual de Registro de Sociedade Limitada (Instrução Normativa DREI). Departamento Nacional de Registro Empresarial e Integração, Brasília – DF.